Å kjøre rundt på de travle veiene i Japan handler ikke bare om å være flink til å finne veien eller kjøre trygt. Du må også sørge for at bilen din har riktig forsikring. I mange år har Japan vært kjent for å sørge for at biler kjøres trygt og har forsikring.

Enten du er en expat som bor nær Mount Fuji eller en lokal som navigerer Tokyos gater, er det viktig å forstå hvordan du sikrer kjøretøyet ditt med riktig forsikring, inkludert parkering og ekstra dekning. På denne måten vil leie av bil i Japan være enkelt for deg.

La denne omfattende guiden hjelpe deg med å finne de beste leverandørene og gå gjennom prosessen enkelt.

Forstå bilforsikring i Japan

Typer tilgjengelig

I Japan er det to hovedtyper av bilforsikring. Den ene er obligatorisk ansvarsforsikring, kjent som Jibaiseki, med dekningsbeløp i yen, og den andre er valgfri kjøretøyforsikring eller Nin'i hoken.

Jibaiseki, en bilforsikring, er et must for enhver bilfører og eier i Japan. Den dekker skader eller dødsfall på andre i en ulykke du som sjåfør forårsaker med valgfri forsikring. Men det dekker ikke skader på bilen din eller skader.

Nin'i hoken er ekstra dekning du kan velge å få. Det går utover det Jibaiseki tilbyr. Dette inkluderer reparasjon av bilen din etter en ulykke, mer beskyttelse for sjåføren og personer som ble skadet i ulykken, og mer.

Dekningsalternativer

Når du velger ut bilforsikringen din, vil du se forskjellige ting den kan dekke.

Personskadedekning hjelper deg med å betale medisinske regninger hvis noen blir skadet på grunn av kjøringen din. Skade på eiendom tar seg av kostnadene hvis du skader andres ting med bilen din. Og det er også uforsikret bilistbeskyttelse. Dette hjelper hvis en annen sjåfør uten nok forsikring forårsaker en ulykke som påvirker deg.

Disse alternativene sørger for at både du og andre er tryggere på veien.

Lovlige krav

Japan har klare regler om hvilke forsikringer som trengs for sjåfører.

Hvert kjøretøy må ha Jibaiseki, den obligatoriske ansvarsforsikringen. Uten dette er kjøring ulovlig. Men å ha Nin'i hoken er ikke lovpålagt, selv om mange foreslår å få det for bedre sikkerhet og trygghet mens du kjører.

Du vil også trenge dette når du benytter deg av den beste bilutleien i Japan.

Kvalifikasjonskriterier for å få bilforsikring

Alderskrav

I Japan spiller alder en stor rolle når du ønsker å tegne en bilforsikring. Du må være 18 år for å ha en forsikring i ditt navn, fordi alderen din også kan påvirke hvor mye du betaler.

Yngre sjåfører har ofte høyere premie. Dette er fordi de blir sett på som mer sannsynlig å komme inn i ulykker. Prisene dine kan være lavere hvis du er eldre og har mer kjøreerfaring.

Kjørehistorie

Kjørehistorikken din er som et rapportkort for bilforsikringsselskaper. En ren rekord kan føre til lavere premier. Dette betyr at forsikring kan koste mindre hvis du aldri har hatt en ulykke eller fått en billett.

På den annen side, hvis du har vært i ulykker eller mottatt billetter, forvent å betale mer. Hvert uhell på posten din forteller forsikringsselskapene at det å forsikre deg medfører risiko.

Bil type

Den typen kjøretøy du kjører påvirker også forsikringsprisene dine. Ulike biler koster forskjellige beløp å forsikre.

- Høyytelses sportsbiler har vanligvis høyere premier.

- Eldre modeller kan være billigere enn nyere.

Dette skjer fordi noen biler er dyrere å reparere eller erstatte, og andre anses som tryggere av forsikringsselskapene.

For å oppsummere, å få bilforsikring i Japan krever nøye vurdering av flere faktorer:

- Du må være minst 18 år gammel.

- Å ha en god kjørehistorikk bidrar til å redusere kostnadene.

- Kjøretøystypen betyr noe – kjøretøy med høy ytelse koster vanligvis mer.

Å forstå disse kriteriene vil bidra til at det går greit for deg å få bilforsikring i Japan.

Nødvendig dokumentasjon

Identifikasjonsbevis

For å få bilforsikring i Japan, må du vise bevis på din identitet. Du trenger enten et pass eller et Zairyu-kort for dette. Et japansk førerkort er flott hvis du har det.

Passet ditt viser hvor du kommer fra. Det trengs nesten overalt. Zairyu-kortet gjør det samme for de som bor i Japan på lang sikt. Et japansk førerkort er enda bedre hvis du kjører og bor i Japan. Det beviser ikke bare hvem du er, men at du lovlig kan kjøre der.

Kjøretøyregistrering

For at bilen din skal være forsikret, må den være registrert riktig. Med riktig mener jeg å ha en Shakensho og noen ganger bevis på parkeringsplass.

Shakensho er nøkkelen fordi den viser at bilen din har bestått inspeksjonen. Denne artikkelen forteller forsikringsselskapene at bilen din er trygg på veien. I byer trenger også biler et sted å parkere. Ikke alle steder har nok plass til at hver bil kan parkere hvor de vil. Så det er nødvendig å vise hvor bilen din skal stå når den ikke brukes.

Førerkort

Du trenger også riktig kjøretillatelse for å få forsikring her – enten en fra Japan eller en internasjonal tillatelse fungerer.

Gyldig førerkort sikrer at kun dyktige sjåfører er på veien. Hvis du kommer fra et annet land med en annen type lisens? Ingen bekymringer! Det er en måte å endre den til en som er akseptert i Japan.

Å få bilforsikring krever disse dokumentene:

- Pass eller Zairyu-kort

- Japansk førerkort (hvis tilgjengelig)

- Trekubber, forsikring og ord på bordet

- Bevis på parkeringsplass (i urbane områder)

Disse sikrer både sikkerhet og lovlighet når du kjører i Japan.

Velge riktig forsikringsselskap

Rykte

Før du velger et forsikringsselskap, er det avgjørende å sjekke omdømmet. Det betyr å se på hvor stabilt det er økonomisk. Et stabilt selskap kan støtte deg når du trenger det mest. Du bør også se på hva andre kunder sier om sine opplevelser.

Kundeanmeldelser og tilfredshetsvurderinger gir innsikt i hva du kan forvente. De viser hvor godt et selskap behandler sine kunder. Gode anmeldelser betyr ofte god service.

Dekningsplaner

Forsikringsplaner kan være forskjellige fra hverandre på mange måter. Det er viktig å forstå disse forskjellene før du tar et valg.

Det er hovedsakelig to typer planer: omfattende og tredjeparts. Omfattende planer dekker mer, som skader på bilen din og andres eiendom eller skader. Tredjepartsplaner dekker vanligvis bare skader eller skader du påfører andre.

Du vil kanskje også tenke på tillegg som veihjelp. Disse tilleggene hjelper hvis bilen din går i stykker eller du har en ulykke.

Kundeservice

God kundeservice kan gjøre det mye enklere å håndtere forsikringer, spesielt i Japan, hvor det finnes språkbarrierer.

Se etter selskaper som tilbyr engelsktalende støtte om nødvendig for å gjøre kommunikasjonen jevnere.

En 24/7 skademeldingstjeneste er også viktig slik at hjelp alltid er tilgjengelig når det trengs.

Forstå forsikringspremier

Beregningsfaktorer

Å forstå hvordan selskaper beregner forsikringspremien din er avgjørende når du ser på hvordan du får bilforsikring i Japan. Din alder, kjønn og sivilstatus spiller store roller. Yngre sjåfører betaler ofte mer fordi de blir sett på som høyere risiko.

Geografisk plassering påvirker også premiene dine. Hvis du bor i en by med mye trafikk, kan du betale mer enn noen i et landlig område. Alt handler om risikoen involvert.

Måter å redusere premier på

Det finnes smarte måter å redusere forsikringskostnadene på. En metode er å velge høyere egenandeler. Du betaler en egenandel før forsikringen begynner å betale etter en ulykke. Ved å velge en høyere, kan dine månedlige betalinger gå ned.

En annen strategi er å kombinere policyer sammen. Får du bil- og boligforsikring fra samme selskap gir de ofte rabatter.

Søknadsprosess for bilforsikring

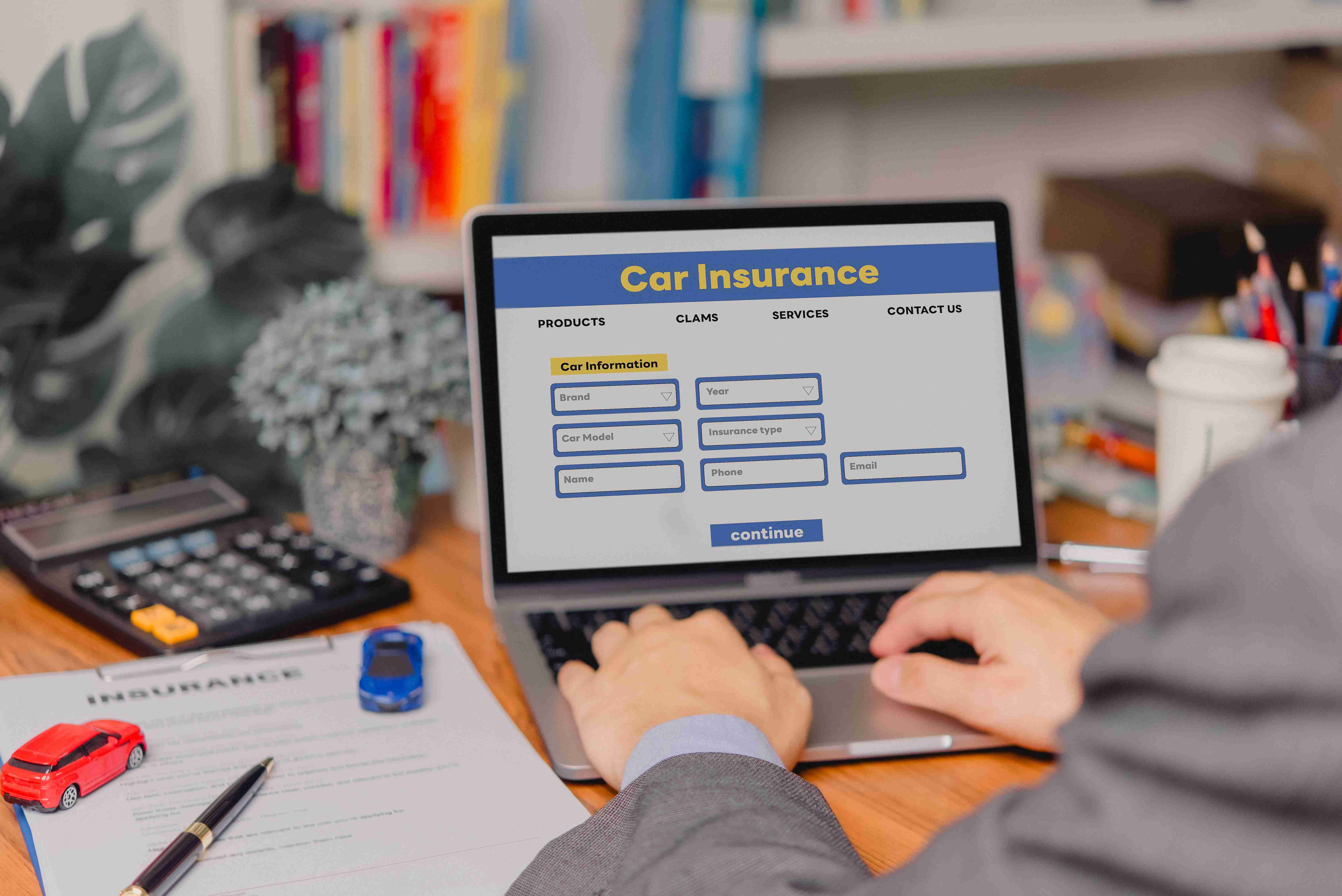

Online søknad

Å søke om bilforsikring i Japan har blitt enklere med nettbaserte søknader. Du kan gjøre det hjemmefra. Denne metoden sparer tid og krefter.

Først besøker du forsikringsselskapets nettside. Deretter fyller du ut et skjema med detaljer og bilinformasjon. Etter å ha sendt inn skjemaet får du vanligvis et tilbud umiddelbart.

Deretter kommer å betale for politikken på nettet. Du kan bruke kredittkort eller andre betalingsmåter forsikringsselskapet tilbyr. Når betalingen er bekreftet, utsteder de polisen din elektronisk.

Denne prosessen gir umiddelbar elektronisk utstedelse av poliser. Du mottar dine bilforsikringsdokumenter via e-post raskt. Du trenger ikke å vente på postlevering.

Fordeler med elektronisk søknad inkluderer:

- Bekvemmelighet

- Rask behandling

- Umiddelbar dokumentmottak

Men det er også ulemper:

- Mindre personlig rådgivning

- Mulig forvirring uten direkte hjelp

Personlig søknad

Noen mennesker i Japan foretrekker å snakke med noen når de får bilforsikring. Personlige søknader tilbyr denne fordelen.

Du søker til en forsikringsagents kontor eller firmafilial. Der gir agenter personlig tilpassede råd basert på din situasjon og behov.

De hjelper deg med å forstå ulike dekningsalternativer bedre enn online forklaringer kan gjøre det alene, spesielt hvis "Forstå forsikringspremier" var komplisert for deg før dette trinnet gjør ting klarere ettersom de kan forklare hvordan premier fungerer i detalj skreddersydd for deg!

Agenter hjelper også med å fylle ut skjemaer riktig, og sikrer at ingen feil som kan forsinke behandlingen eller påvirke dekningen negativt senere på grunn av feil informasjon som ble gitt i utgangspunktet, noe som er veldig viktig med tanke på hvor detaljert japansk papirarbeid pleier å være!

Når du trenger å gi viktige papirer som ID eller bilpapirer for forsikringsting, er det bedre å levere dem direkte til en agent. På denne måten forsvinner ikke dokumentene dine i posten, og alt blir gjort raskere. Selv om det kan virke tregere fordi du snakker med noen personlig, gjør det hele prosessen jevnere.

Fordeler med personlig søknad inkluderer:

- Personlig veiledning

- Direkte hjelp med papirarbeid

Ulemper inkluderer:

- Mer tidkrevende besøk

- Må ta med alle nødvendige dokumenter fysisk

Betalingsmetoder for premie

Bankoverføring

Bankoverføring er en vanlig måte å betale premier på i Japan. Du trenger en japansk bankkonto for dette. Først setter du opp betalingen hos forsikringsselskapet ditt. Deretter går penger fra kontoen din til deres hver måned.

Denne metoden er sikker og automatisk. Det betyr mindre bekymring for manglende betalinger. Men det kan ta litt tid å sette opp det hvis du er ny i Japans banksystem.

Kredittkort

Å betale premie med kredittkort er enkelt og populært. Mange liker det fordi de kan få belønninger eller cashback. Du gir bare kortopplysningene dine til forsikringsselskapet én gang.

Hver måned belaster de kortet ditt for premiebeløpet. På denne måten kan du tjene poeng eller fordeler fra kredittkortselskapet mens du betaler for nødvendig bilforsikring.

Nærbutikkbetaling

Du kan også betale premier i Japan i nærbutikker (konbini). Du får en fakturaseddel fra forsikringsselskapet hver måned. Ta med denne lappen til en lokal Konbini og foreta betalingen der.

Det er praktisk hvis du ikke har en japansk bankkonto ennå eller foretrekker å betale kontant. Nærbutikkbetalinger gir fleksibilitet og tilgjengelighet til å administrere bilforsikringskostnader uten å trenge tradisjonelle banktjenester.

Krav om forsikring i tilfelle en ulykke

Umiddelbare trinn

Etter en ulykke er det første trinnet å rapportere ulykken til politiet umiddelbart for å sikre en offisiell hendelsesjournal, avgjørende for forsikringskravet ditt.

Ta deretter kontakt med forsikringsselskapet ditt så snart som mulig. De vil veilede deg gjennom prosessen og fortelle deg hva de trenger fra deg. Å gjøre dette er viktig fordi hvert selskap kan ha forskjellige prosedyrer.

Dokumentasjon nødvendig

For en jevn skadeprosess er det viktig å samle all nødvendig dokumentasjon. Du trenger et ulykkesrapportskjema, vanligvis levert av politiet eller forsikringsselskapet ditt. Dette skjemaet fanger opp alle detaljer om hendelsen.

Ta også bilder av ulykken og eventuelle skader på kjøretøy eller eiendom. Disse bildene tjener som bevis og hjelper forsikringsselskapet ditt å forstå hva som skjedde.

Kravprosess

Send inn et skadeskjema og alle nødvendige dokumenter til forsikringsselskapet ditt for å starte med kravet ditt. Sørg for at alt er fylt ut riktig for å unngå forsinkelser.

En forsikringsadvokat vil vurdere skaden i etterkant. De bestemmer hvor mye erstatning du skal motta basert på skader eller materielle skader pådratt under ulykken.

Fornye din bilforsikring

Fornyelsesvarsel

De fleste får varsel om fornyelse av bilforsikringen omtrent en måned før den utløper. Dette er din signal til å begynne å tenke på politikken din igjen. Fornyelsesvarselet er en oppdatering om hva som er nytt med policyen din.

Når du får dette varselet, ta deg tid til å lese det nøye. Se etter eventuelle endringer i vilkårene eller kostnadene for dekningen din. Noen ganger gjør selskaper justeringer som kan påvirke deg.

Gjennomgang av dekning

Etter å ha fått varselet om fornyelse, vurder om din nåværende bilforsikring dekker alt du trenger. Livet endrer seg raskt, og det som fungerte i fjor er kanskje ikke nok nå.

Still deg selv noen spørsmål:

- Har jeg kjøpt ny bil?

- Har reiseveien min endret seg?

- Kjører jeg mer eller mindre?

Svarene dine kan bety at du trenger annen dekning. Hvis du for eksempel jobber hjemmefra nå og kjører mindre, trenger du kanskje ikke så mye dekning som før.

Det er også smart å se på andre alternativer noen ganger. Kanskje et annet selskap tilbyr noe bedre for deg nå.

Oppdatering av informasjon

Å holde informasjonen din oppdatert hos forsikringsselskapet er også veldig viktig. Fortell dem om du har flyttet hus eller fått en ny bil siden forrige fornyelse! De trenger nøyaktige detaljer for å gi riktig dekning. Sjekk også riktig personlig informasjon, for eksempel adresse og telefonnummer.

Oppdatering sørger for at alt går knirkefritt hvis en ulykke skulle være ute. Husker du hvordan vi snakket om å kreve forsikring etter en ulykke? Vel, å ha oppdatert informasjon bidrar til å unngå forsinkelser da også.

Hitting the Road: Navigating Car Insurance and Beyond i Japan

I Japan er bilforsikring et viktig aspekt av kjøretøyeierskap, og sikrer økonomisk beskyttelse i tilfelle ulykker eller skader, og det er derfor det er viktig å forstå de ulike dekningsalternativene og kvalifikasjonskravene for å navigere på veiene trygt og ansvarlig. Fra valgbarhet til signering handler det om å være grundig. Nå som du har gått gjennom trinnene, håper jeg dette har gitt deg tillit til å velge riktig forsikringsselskap. Og ikke bli overrumplet av premiumbetalinger – planlegg!

Før jeg glemmer det, ha alltid med deg ditt internasjonale førerkort i Japan og gjør deg kjent med japanske kjørelover. Å gjøre dette vil sikre en jevn og stressfri reise. God tur!